Marco legal blanqueo de inmuebles

La Ley 27.743 "Medidas Fiscales Paliativas y Relevantes", estableció en su TÍTULO II el Régimen de Regularización de Activos, comúnmente conocido como "BLANQUEO". Dicha legislación, establece en los art. 24 y 25 de su cuerpo normativo, que serán susceptibles de blanqueo (entre otros bienes), los inmuebles en el país y en el exterior no declarados y adquiridos con anterioridad al 31/12/2023.

¿Cúales son los efectos de la adhesión al blanqueo de capitales?

Los sujetos que adhieran al Régimen de Regularización de Activos gozarán de los siguientes beneficios en la medida de los bienes declarados:

-

No estarán sujetos a procedimientos de determinación de oficio según la ley de procedimiento fiscal por los bienes blanqueados.

-

Quedan liberados de toda acción civil y por delitos tributarios, cambiarios, aduaneros e infracciones administrativas que pudieran corresponder por el incumplimiento de las obligaciones vinculadas o que tuvieran origen en los bienes, créditos y tenencias que se declaren en el presente régimen, en las rentas que estos hubieran generado y en los fondos que se hubieran usado para su adquisición, así como el cobro y la liquidación de las divisas provenientes de la Regularización de Activos de dichos bienes, créditos y tenencias.

-

Quedan comprendidos en esta liberación los socios administradores y gerentes, directores, síndicos y miembros de los consejos de vigilancia de sociedades y cargos equivalentes en cooperativas, mutuales, asociaciones civiles, fundaciones, fideicomisos y sucesiones indivisas, fondos comunes de inversión, y profesionales certificantes de los balances respectivos.

-

Quedan liberados del pago de los impuestos que se hubieran omitido ingresar (Impuestos a las Ganancias, Impuesto a las salidas no documentadas, Impuesto a la Ganancia Mínima Presunta, Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas e Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, Impuesto Internos e Impuesto al Valor Agregado, Impuestos sobre los Bienes Personales, el Aporte Solidario y Extraordinario y la Contribución Especial sobre el Capital de las Cooperativas) por los bienes regularizados bajo el presente Régimen de Regularización de Activos.

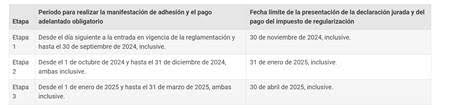

¿Cuales son los plazos de adhesión?

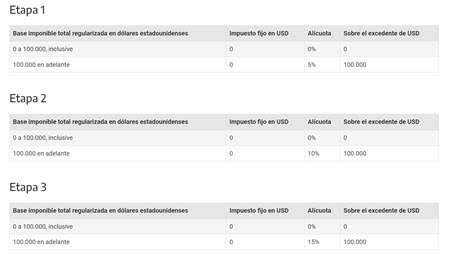

¿Cual es el impuesto a abonar por el blanqueo?

Hasta 100.000 USD, no se abona el impuesto. Superando los 100.000 USD, se abonará de la siguiente forma:

¿Como se valúan los inmuebles?

En Argentina:

Se valuarán a su valor de adquisición, su valor fiscal o su valor mínimo, el que sea superior, convertido a dólares estadounidenses al Tipo de Cambio de Regularización (pesos mil). El valor mínimo de los inmuebles urbanos y rurales se calculará multiplicando por 4 la base imponible establecida a los efectos del pago de los impuestos inmobiliarios o tributos similares a la fecha de regularización. El contribuyente podrá presentar ante AFIP, para demostrar que el valor de mercado del bien al 31 de diciembre de 2023 es inferior al valor mínimo y solicitar la reducción de la base imponible, la constancia que emita un corredor inmobiliario u otro profesional matriculado cuyo título lo habilite a hacerlo, indicando el importe que estos determinen.

En el Exterior:

Se debe considerar por su valor de adquisición en dólares estadounidenses o su valor mínimo, el que fuera mayor. El valor mínimo será equivalente al valor de mercado, que deberá acreditarse mediante la constancia que emita un corredor inmobiliario u otro profesional matriculado cuyo título lo habilite a hacerlo, indicando el importe que estos determinen.

¿Como se demuestra la posesión de los inmuebles?

Inmuebles ubicados en Argentina. Para acreditar titularidad y valuación se deberá presentar la escritura traslativa de dominio, o en su defecto, boleto de compraventa con posesión u otro compromiso similar provisto de certificación notarial, siempre que se hubiere dado la posesión al 31 de diciembre de 2023, inclusive. Adicionalmente, se deberá aportar boleta o reflejo de pantalla o constancia web, emitida por las administraciones tributarias correspondientes, de la que surja la valuación fiscal a los efectos del pago del impuesto inmobiliario o tributos similares.

Inmuebles ubicados fuera de Argentina. Para acreditar la titularidad y la valuación, se deberá adjuntar la escritura traslativa de dominio, o en su defecto, boleto de compraventa o contratos de adquisición y/o similares siempre que se hubiere dado la posesión al 31 de diciembre de 2023, inclusive. Adicionalmente, se deberá presentar la documentación que acredite el valor de mercado del bien determinado por un corredor inmobiliario u otro profesional idóneo cuyo título lo habilite para hacerlo.

SITUACIÓN ESPECIAL. COMPRA DE INMUEBLES CON DINERO EN EFECTIVO BLANQUEADO.

Aquellos que regularicen dinero en efectivo hasta 100.000 USD, deberán mantenerlo inmovilizado hasta el 30/09/2024 inclusive, Excepto que con anterioridad a esa fecha soliciten su liberación para la compra de un bien registrable, exhibiendo la documentación que respalde esa operación (boleto de compraventa, escritura, entre otros).